Lean Accounting

La loi de Plossl indique que « tous les bénéfices sont directement proportionnels à la vitesse des flux d'information et de matières ». Cela nous montre parfaitement l’importance de l’écoulement du flux et la nécessité d’identifier puis de traiter les goulots d’étranglement dans les chaines de valeur. Maximiser l’écoulement au sein d’une organisation revient alors à maximiser la valeur ajoutée achetée par le marché, le fameux throughput si cher à Eliyahu M. Goldratt (Inventeur de la Théorie des contraintes).

Le monde des coûts et le monde du throughput sont 2 visions quasiment irréconciliables qui se fondent sur 2 approches distinctes.

La logique traditionnelle (monde des coûts) vise à obtenir systématiquement une baisse du coût de revient unitaire, lui-même calculé à partir d’une logique de coût complet incluant une part de matières, une part de main d’œuvre et une part de frais généraux. Dans la plupart des cas, la main d’œuvre est considérée comme un coût variable et les frais généraux sont imputés directement sur les produits en fonction de clés de répartition plus ou moins arbitraires. Cette logique de calcul oriente souvent sur des actions qui ne sont pas toujours pertinentes pour l’entreprise notamment lorsqu’il s’agit de prendre des décisions d’investissement, de choix de « make or buy ».

Le plus paradoxal est le cas où l’élimination d’une opération à non-valeur ajoutée ou la réduction d’une taille de lot induit une hausse du coût de revient industriel insinuant ainsi que faire du Lean est contre-productif … De la même manière, dans une approche comptable traditionnelle, diminuer les stocks revient à dégrader la marge brute et le compte de résultat. Et pourtant, les praticiens du Lean savent bien que diminuer la taille de lot et réduire des tâches à non-valeur ajoutée ont un impact considérable sur le niveau des en-cours et des temps de traversée, générant ainsi plus de réactivité auprès des clients.

L’approche traditionnelle de la comptabilité analytique industrielle par la mise en place d’un coût de revient unitaire standard et un suivi des écarts, souvent proposée dans les ERP, ne permet pas de piloter la performance réelle d’une organisation. Elle induit même des comportements visant à adopter une attitude « anti-lean » favorisant des tailles de lot importantes, l’utilisation d’équipements polyvalents trop souvent complexes, des achats de matières conséquents et des décisions de sous-traitance non pertinentes.

Le Lean Accounting ou Throughput Accounting (monde du throughput) vise à augmenter la marge contributive (chiffre d’affaires moins les charges totalement variables) tout en maitrisant les dépenses d’exploitation. Il s’agit d’une approche qui aborde également la prise en compte des goulots d’étranglement dans la maximisation des profits. On démontre qu’une « entreprise maximise son bénéfice lorsqu’elle fabrique et vend les produits qui présentent la plus forte marge contributive par unité d’utilisation de sa ressource la plus rare ». Ce principe est exposé dans la théorie des contraintes développé par Eliyahu M. Goldratt.

Le Lean Accounting utilise également l’outil « Value Stream Costing » pour calculer les coûts d’une chaine de valeur en s’affranchissant des distorsions générées par les coûts unitaires et la prise en compte des stocks. Cette approche permet entre autres d’identifier un compte de résultat au niveau d’une chaine de valeur en distinguant très clairement les coûts fixes et les coûts variables. Un des objectifs de cette démarche est de réduire au maximum les clés de répartitions des frais généraux et/ou indirects en affectant la plupart des dépenses identifiées directement à la chaine de valeur.

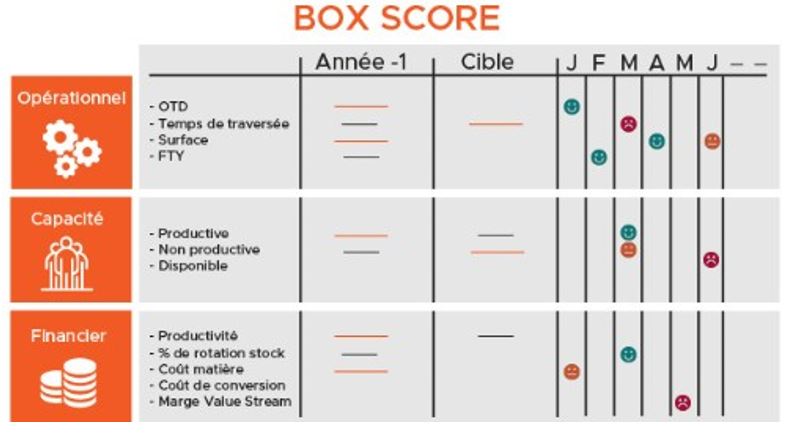

Le pilotage global permettant de « réconcilier » la vision financière avec la vision opérationnelle d’une chaine de valeur se fonde sur l’utilisation d’une « Box Score ». Il s’agit d’un tableau de bord incluant 3 types d’indicateurs :

- Des indicateurs opérationnels tels que le temps de traversée, l’OTD, le FTY, …

- Des indicateurs de capacité productive, non productive et disponible

- Des indicateurs financiers tels que la Marge Value Stream, les coûts matière, les dépenses d’exploitation

Cette approche permet notamment de traduire les gains opérationnels, réalisés durant les chantiers d’amélioration, en gains financiers :

- Par la génération et l’utilisation de nouvelles capacités disponibles qui sont ensuite utilisées pour développer du chiffre additionnel

- Ou par la réduction des coûts (matières et conversion) qui proviennent des Kaizen

En d’autres termes, tout ce qui peut être mis à profit pour maximiser l’écoulement, notamment par la limitation des en-cours, la mise en adéquation de la charge/capacité et la réduction des activités superflues, doit être priorisé par rapport à une logique de coût.

Enfin, la mise en place d’une approche du compte de résultat par Chaine de Valeur (Value Stream) permet un véritable pilotage de gestion visant à réconcilier les opérationnels et les financiers.

Pour en savoir davantage sur ce sujet, je vous invite à visionner le replay de la web-conférence « Lean et Finance, un alignement indispensable ».