Lean + Data management = Rationalisation + Économies - L’expérience d’une PME

Les démarches d’amélioration continue basées sur les principes du Lean sont progressivement sorties de leur environnement de production originel pour occuper l’espace administratif, informatique, commercial, financier, et managérial.

Avec le passage au bureau sans papier et son corollaire, un environnement numérique omniprésent, la démarche Lean numérique devient la prochaine étape incontournable pour faire évoluer les produits et services de plus en plus rapidement et, ainsi, mieux répondre à des besoins en perpétuelle évolution. Après avoir partagé sa vision du « small data » dans un précédent article, Eric LEBRETON illustre la démarche par un exemple concret d’un chantier Lean appliqué à un processus administratif.

Le témoignage de BUSCH France : la transformation Lean du traitement des factures fournisseurs

Filiale française du groupe allemand Busch, la société doit traiter de façon récurrente les factures des usines du groupe. 80% de celles-ci proviennent des deux principaux sites de production européens, et représentent environ 1250 factures et 7.000 lignes de facturation à traiter par an (données 2017).

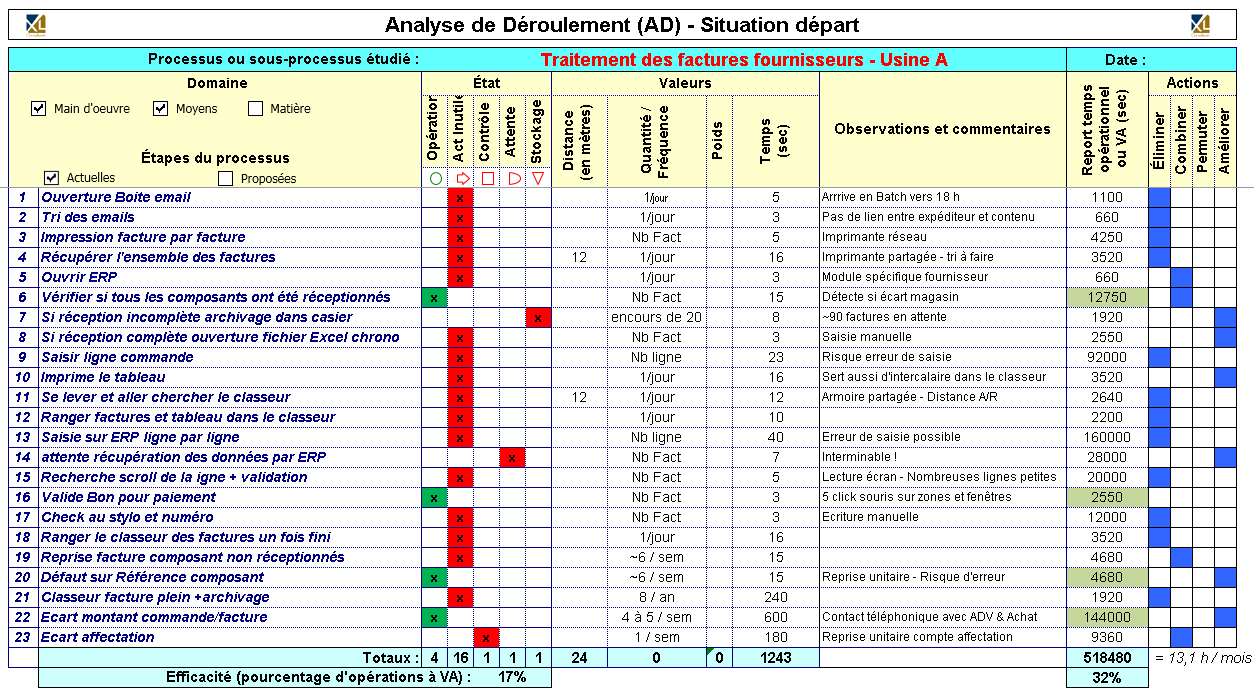

1ere étape : L’analyse du déroulement (AD) d’origine Ce travail est conduit avec l’aide de notre consultant XL dont la grille d’analyse permet de lister les différentes étapes du processus tout en mesurant la charge d’activité correspondante, que celle-ci soit liée à la fréquence de la tâche, au nombre de factures, ou au nombre de lignes à traiter. Chaque étape fait l’objet d’une analyse de valeur pour l’entreprise, pour une classification entre :

- Opérations de traitement ayant une valeur pour l’entreprise

- Activités Inutiles n’ayant pas de valeur pour l’entreprise

- Contrôle indispensable, même si sans valeur intrinsèque

- Attente ou Stockage, générant des gaspillages au sens Lean du terme

La synthèse de cette analyse sur la première usine est jointe en illustration. La deuxième usine est traitée de façon identique en ajustant les paramètres correspondants. Le temps total estimé pour l’ensemble du processus (soit 25,7 h / mois) est cohérent avec la perception du service comptable (4 à 5 jours / mois).

Certaines tâches connexes ont été volontairement sorties de l’analyse, par exemple la réconciliation du nombre d’articles et de leur poids pour la déclaration d’échange de biens, parce que le périmètre de cette activité n’est pas spécifique aux usines du groupe. Il ressort de l’analyse que seul 32% du temps de traitement correspond aux étapes identifiées comme ayant de la valeur pour l’entreprise, en l’occurrence : valider que les factures à payer correspondent bien à des marchandises réceptionnées. Les 68% de gaspillages restants se répartissent de façon égale entre les temps de traitement administratif (réception mail, impression, classement, autres opérations manuelles) et la résolution d’écarts en tous genres (référence article, montant, n° de commande ou de ligne, imputation comptable, etc.).

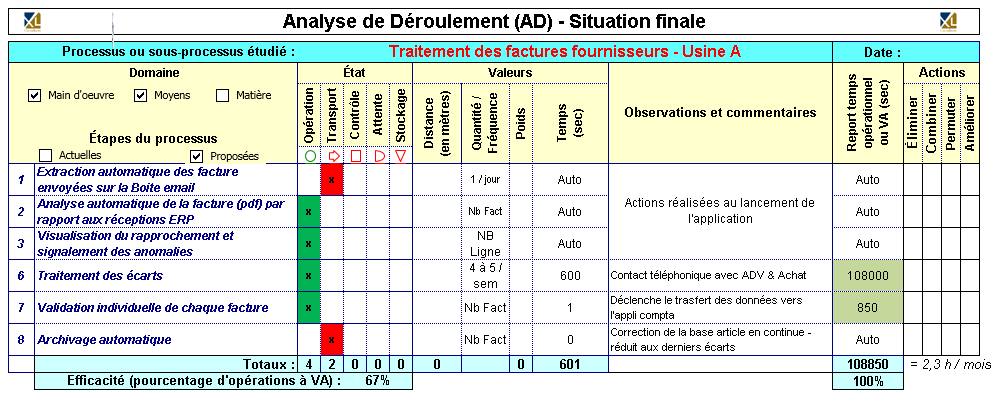

2eme étape : Optimisation du processus Les différentes étapes sont reprises l’une après l’autre en cherchant à éliminer ou limiter le superflu, et optimiser les tâches à valeur ajoutée. Un mix de décisions d’organisation et l’utilisation de quelques outils numériques nous permet rapidement d’arriver à mettre en place les simplifications suivantes :

- Routage des mails contenant une facture vers une boite de réception dédiée

- Extraction de la facture et décodage du fichier pdf pour en isoler les éléments pertinents

- Requête vers l’ERP pour croiser les éléments de facturation avec l’état des réceptions

Ce premier ensemble entièrement automatisé permet de mettre à disposition du service comptable une simple page par facture permettant de comparer instantanément à l’écran les divers éléments, puis de valider, corriger ou laisser en attente la facture correspondante. Une fois la facture prête à être comptabilisée, une deuxième séquence de traitements automatisés va effectuer les opérations suivantes :

- Enregistrement de la facture dans l’ERP et mise à jour des éléments propres aux processus commercial, achat et approvisionnement (Maj. Commandes et Réceptions). Voir note (1)

- Archivage de la facture (pdf) avec l’historique de son traitement (date d’enregistrement, chrono facture) dans une base de gestion documentaire (GED).

- Mise à jour des états permettant d’effectuer des recherches dans la base documentaire par n° de commande, n° de facture, date de réception ou de traitement, ou encore par les références des articles.

En bonus, le traitement génère le fichier support à l’élaboration de la déclaration d’échange de biens dont nous avons parlé ci-dessus. Il reste à le compléter pour le matériel reçu d’autres fournisseurs. Au final, notre processus présente un tout nouveau visage :  Comme le résument les utilisateurs : « Les tâches sans valeur ajoutée ont été éliminées à travers une réorganisation numérique du processus. La clarification des écarts avec les services commerciaux, achats et approvisionnement sont également réduits au minimum, par la mise à disposition en ligne des mêmes outils de comparaison et des états de synthèse élaborés pour le processus comptable. En ayant contribué à la mise au point sur les premières factures traitées, nous avons également assimilé le nouveau processus et comprenons comment le faire évoluer dans le temps »

Comme le résument les utilisateurs : « Les tâches sans valeur ajoutée ont été éliminées à travers une réorganisation numérique du processus. La clarification des écarts avec les services commerciaux, achats et approvisionnement sont également réduits au minimum, par la mise à disposition en ligne des mêmes outils de comparaison et des états de synthèse élaborés pour le processus comptable. En ayant contribué à la mise au point sur les premières factures traitées, nous avons également assimilé le nouveau processus et comprenons comment le faire évoluer dans le temps »

Bilan et analyse

Au final, le traitement des factures de nos deux usines est globalement divisé par un facteur 10 et passe de 5 jours à ½ journée. Avec un investissement de 2 journées de consulting et quelques jours de mise au point des différentes séquences automatisées, la rentabilité du chantier n’est pas à démontrer. Cette transformation a été rendue possible par une approche « Lean numérique » :

- Identification des axes d’amélioration au sein de l’entreprise

- Établissement des priorités selon une échelle gain attendu / difficulté

- Mobilisation des acteurs selon les principes d’un chantier Kaizen :

- Observation, identification et acceptation des gaspillages existants

- Recherche de solutions (et non de coupables)

- Participation à la mise au point et à l’implémentation des solutions

- Adhésion au processus d’amélioration continue

- Validation et partage des résultats

- Utilisation de solutions numériques Lean :

- Automatismes de base (mails – requêtes – traitements batch automatisés)

- Applications et routines à portée de « l’honnête homme numérique »

- Utilisation de plateformes de développement « Low-code » et recours limité à la DSI et à la programmation

- Mise au point et maitrise de la solution par les opérationnels

- Evolutivité et maintenabilité des solutions selon une logique d’amélioration continue

Note (1) : Le lecteur averti aura compris que nous court-circuitons l’ERP dans la réalisation de cette étape, et que cette méthodologie n’est possible qu’avec l’accès complet et la maitrise des données du système. Néanmoins, toujours dans une approche Lean numérique, nous testerons prochainement l’utilisation d’outils d’automatisation robotisée des processus, ou RPA, qui consiste à mettre en œuvre des « robots logiciels » pour automatiser au maximum les tâches fastidieuses et sans valeur ajoutée, et ce sans accès ou connaissance approfondie des données que ces logiciels manipulent.

Éric LEBRETON Directeur Général BUSCH France