Lean Accounting - Le VSM Costing

Peut-être êtes-vous un de ceux qui ont initié une démarche Lean ?

Alors sans doute, une fois cueillis les fruits les plus accessibles, vous vous êtes engagé dans des plans de transformation de vos processus afin d’en éliminer bon nombre de gaspillages.

Les résultats sont là mais vous sentez bien que des transformations plus profondes de vos flux ou procédés vous permettraient sans doute d’aller encore plus loin.

La difficulté vient alors de valoriser les gains au regard des efforts et dépenses engagées. Très vite, vous êtes confronté aux techniques financières datant du début du vingtième siècle s’appliquant à la production de masse en vigueur à l’époque. L’absorption des frais fixes par les volumes de production est un exemple typique de pratique financière amenant très souvent à des décisions non pertinentes. Produire plus ne permet d’absorber des frais fixes que si le client achète.

Regrouper sous le terme Lean Accounting, un ensemble de techniques permettent d’apporter des éléments de réponse adaptés aux transformations Lean.

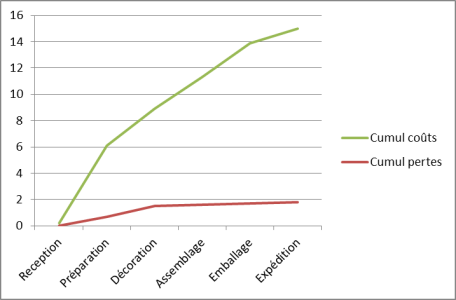

Le VSM Costing « Modélisation des structures de coût d’un flux de valeur » est une des méthodes permettant de comparer l’impact d’une transformation sur le compte de résultats de l’entreprise. Cette méthode s’appuie sur une technique de modélisation des déclencheurs de coûts associés à deux cartographies de flux de valeur (value stream mapping), celles représentant l’état avant et après transformation du flux ou des processus.

La cartographie du flux de valeur permet d’identifier, processus par processus, les éléments déclencheurs de coût, que ceux-ci soient créateurs de valeur pour le client ou l’entreprise, ou qu’ils soient générateurs de pertes. A chaque étape de votre flux de valeur, vous devrez alors modéliser l’évolution du coût du produit (ou service) en constituant la somme des coûts de matière, main d’œuvre, machine, frais généraux et investissement et enfin énergie. L’important est alors de bien s’assurer que les éléments déclencheurs de coût sont bien liés à la demande client.

Par exemple, la consommation d’énergie d’une presse à injection pour produire 100 pièces comprend l’énergie pour la transformation de la matière de ces 100 pièces, mais aussi l’énergie pour la mise en route et l’arrêt de la presse, de l’énergie consommée en phase d’attente, de l’énergie pour produire les rebuts…

Pour dénicher les pertes à chaque étape du processus vous pouvez vous appuyer sur les relevés effectués lors des Gemba Walk (marche sur le terrain), par exemple, en relevant le nombre de pièces rebutées, les pertes de matière au démarrage d’une nouvelle production, des stocks de produits obsolètes, …

Vous pouvez aussi utiliser les 16 principales pertes identifiées par le Japanese Institute of Plant Maintenance afin de vérifier que vous avez bien « vu » toutes les pertes lors de vos « marches sur le terrain » et dresser un inventaire exhaustif des pertes à chaque étape de votre flux de valeur.

Une fois reconstitué le coût du produit ou du service tout au long de la chaîne de valeur, vous pourrez identifier :

- Le montant des pertes par étape et globales

- Quels sont les coûts fixes (même si je ne produis pas, je dépense) et variables (si je produis je dépense, si je ne produis pas je ne dépense pas)

- Quel est le coût d’un défaut produit à une étape mais détecté plus en aval du flux

- Quel est l’impact d’une modification de flux ou de processus

Cet exercice devient un incontournable dans la préparation des plans de transformation et des chantiers d’amélioration continue.

Il permet de mettre en évidence de nouveaux leviers d’amélioration de la valeur et permet de prendre du recul sur les vrais changements créateurs de valeur. Modéliser la structure de coût de vos flux de valeur permet d’élargir l’analyse des pertes aux fonctions et flux « supports » en identifiant les activités et les coûts réellement liés à la demande client des coûts fixes. Cela permet aussi de :

- Identifier des transformations permettant de dégager avec peu d’effort des gains immédiats importants,

- Réduire la liste des actions de transformation en se focalisant sur celles contribuant à l’atteinte des objectifs stratégiques,

- Valoriser les résultats des chantiers et mettre en place une méthode d’évaluation du retour sur investissement des chantiers,

- Prendre des mesures d’adaptation rapides suite à un changement brutal des données du marché,

- Bâtir plus rapidement leur plan de progrès,

- Vérifier que vos actions restent focalisées sur les objectifs stratégiques de l’entreprise.

L’utilisation de cette méthode a permis à plusieurs de nos clients de :

- Simuler l’impact de nouveaux projets sur les résultats de l’entreprise,

- Anticiper l’impact de l’évolution de la demande client en fin de vie d’un produit,

- Identifier des actions innovantes permettant d’absorber une augmentation significative des coûts de l’énergie,

- Evaluer différents scénarios industriels impliquant l’arbitrage sur des investissements capacitaires versus une organisation humaine de l’entreprise différente,

- Apporter un éclairage nouveau de l’ordonnancement de la production apportant des gains très significatifs.

Bien sûr, l’aspect financier ne doit pas être l’unique élément de décision dans une transformation, mais savoir décrire de façon factuelle, l’impact d’une transformation ou d’un chantier d’amélioration continue sur la création de valeur, facilite la prise de décision et contribue à donner du sens aux efforts.

Il n’y a pas de taille minimum ou maximum d’entreprise pour mettre en place la modélisation des structures de coût d’un flux de valeur. Nous sommes intervenus sur des structures de 9 à 3500 personnes.

Il faut souvent aller chercher des données qui ne sont pas suivies habituellement par l’entreprise. C’est normal, quand on fait autrement, on regarde autrement.

Cette technique et d’autres ont été présentées par Éric Huguerre lors de la web-conférence sur le « Lean Accounting ». Je vous invite à visionner le replay !

Rejoignez les praticiens des techniques de Lean Accounting en participant à la prochaine formation Lean Accounting du 3 au 4 Octobre 2019 à Lyon.